Ứng Dụng AI Trong Ngành Bảo Hiểm 2026: Chiến Lược Cho Tăng Trưởng Đột Phá

Bước sang năm 2026, xu hướng ứng dụng AI trong ngành bảo hiểm đã hoàn toàn thoát khỏi giai đoạn thử nghiệm để chính thức trở thành chiến lược trong cấu trúc vận hành của các tập đoàn bảo hiểm đa quốc gia.

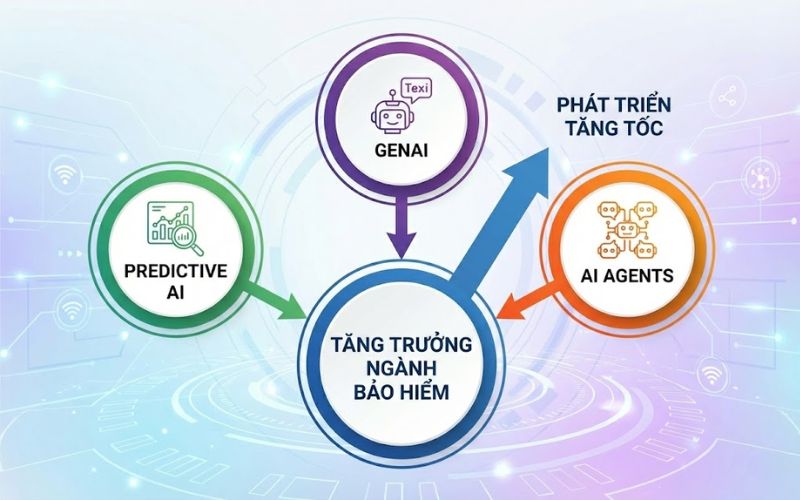

1. Hệ sinh thái công nghệ lõi: Kiềng ba chân thúc đẩy AI ngành bảo hiểm

Sự bứt phá ngoạn mục của ngành bảo hiểm trong giai đoạn 2025-2026 sự cộng hưởng hoàn hảo của một hệ sinh thái công nghệ lõi, sự hợp nhất giữa ba "siêu công nghệ" AI: Predictive AI (AI dự báo), Generative AI (AI tạo sinh) và AI Agents (Trợ lý AI thực thi).

Predictive AI: Bộ não phân tích dữ liệu khổng lồ và quản trị rủi ro

Predictive AI đóng vai trò là "bộ não trung tâm" trong toàn bộ hệ thống bảo hiểm hiện đại. AI dự báo năm 2026 có khả năng xử lý và học hỏi từ hàng tỷ điểm dữ liệu thời gian thực.

Nguồn dữ liệu này bao gồm lịch sử y tế điện tử, hành vi lái xe được ghi nhận qua thiết bị Telematics, dữ liệu từ các thiết bị đeo thông minh (wearables), cho đến các biến động kinh tế vĩ mô và dữ liệu địa lý. Khả năng tổng hợp này cho phép doanh nghiệp bảo hiểm chuyển từ mô hình đánh giá rủi ro theo nhóm sang xác định mức rủi ro chính xác đến từng cá nhân (Hyper-segmentation).

Nhờ đó, việc định phí bảo hiểm (Pricing) trở nên tối ưu hơn. Predictive AI giúp dự báo chính xác các kịch bản tổn thất trong tương lai, cho phép doanh nghiệp trích lập dự phòng hiệu quả. Đây chính là yếu tố then chốt giúp thúc đẩy sự phát triển bền vững và quản trị vốn hiệu quả cho doanh nghiệp.

Generative AI: Kỷ nguyên cá nhân hóa trải nghiệm ở quy mô lớn

Nếu Predictive AI là bộ não logic, thì Generative AI (GenAI) đóng vai trò là "người giao tiếp đại tài" và "nhà sáng tạo nội dung" của ngành bảo hiểm.

Khi bộ não Predictive AI đưa ra các kết luận về nhu cầu và rủi ro của khách hàng, GenAI sẽ tiếp nhận thông tin đó để tự động hóa việc thiết kế các gói sản phẩm tùy chỉnh. Nó có khả năng soạn thảo các điều khoản hợp đồng phức tạp thành ngôn ngữ tự nhiên, dễ hiểu, phù hợp với trình độ nhận thức của từng khách hàng cụ thể.

Hơn nữa, GenAI còn tạo ra các kịch bản tư vấn sống động bằng video hoặc hình ảnh được cá nhân hóa cao độ. Khách hàng vào năm 2026 sẽ được nhận những tập tài liệu khô khan, chung chung những giải pháp riêng biệt, giải quyết đúng nỗi đau và nhu cầu thực tế của họ.

AI Agents: Lực lượng lao động số thực thi đa tác vụ

Điểm khác biệt mang tính bước ngoặt của giai đoạn 2025-2026 chính là sự phổ biến của AI Agents. Nếu như chatbot thế hệ cũ chỉ có thể trả lời các câu hỏi đơn giản theo kịch bản định sẵn (rule-based), thì AI Agents là các thực thể thông minh có khả năng tư duy và thực thi tác vụ độc lập (autonomous execution).

AI Agents có thể tự động tiếp nhận yêu cầu bồi thường, chủ động liên hệ với các bên thứ ba trong hệ sinh thái (như bệnh viện, gara sửa xe, cơ quan chức năng) để xác minh thông tin, thu thập chứng từ và thực hiện thẩm định sơ bộ dựa trên các quy tắc đã được học.

2. 5 Trụ cột chuyển đổi số sống còn của doanh nghiệp bảo hiểm thế hệ mới

Việc tích hợp sâu rộng AI trong ngành bảo hiểm đã hình thành nên 5 trụ cột chuyển đổi mang tính sống còn. Đây là kim chỉ nam giúp các doanh nghiệp không chỉ tồn tại trước làn sóng công nghệ mà còn vươn lên dẫn đầu thị trường.

Trụ cột 1: Dịch chuyển mô hình kinh doanh từ "Chi trả thụ động" sang "Phòng ngừa chủ động"

Trước đây, bảo hiểm được hiểu đơn thuần là "mua sự an tâm sau khi sự cố đã xảy ra". Giờ đây, nhờ tích hợp hệ sinh thái Internet vạn vật (IoT) và khả năng phân tích của AI, doanh nghiệp đang chuyển mình thành đối tác quản trị rủi ro của khách hàng.

AI có khả năng phân tích dữ liệu sức khỏe liên tục từ đồng hồ thông minh để đưa ra các cảnh báo sớm về nguy cơ tim mạch, đột quỵ cho khách hàng. Trong bảo hiểm phi nhân thọ, AI phân tích dữ liệu từ cảm biến xe hoặc ngôi nhà thông minh để nhắc nhở bảo trì sớm, phòng tránh tai nạn hoặc hỏa hoạn. Việc chuyển sang mô hình "Phòng tránh" mang lại lợi ích kép: giảm thiểu tổn thất đau thương cho khách hàng và trực tiếp hạ thấp tỷ lệ bồi thường (loss ratio) cho doanh nghiệp.

Trụ cột 2: Tối ưu hóa kênh bán hàng 24/7 bằng nhân sự ảo (AI Agents)

Đội ngũ đại lý bán hàng truyền thống dù xuất sắc đến đâu cũng gặp giới hạn về thời gian và sức lực trong việc duy trì năng suất 24/7. Các AI Agents đã giải quyết triệt để bài toán này.

Nhân sự ảo có khả năng nhận diện nhu cầu và tư vấn "đúng người, đúng thời điểm, đúng thông điệp". Khi khách hàng vừa trải qua một sự kiện lớn trong đời (như kết hôn, mua nhà, sinh con), AI sẽ ngay lập tức phân tích và chủ động đưa ra gợi ý gói bảo hiểm phù hợp nhất. Khả năng này giúp nâng cao tỷ lệ chốt đơn (conversion rate) lên gấp nhiều lần so với các phương thức tiếp cận lạnh (cold calling) truyền thống.

Trụ cột 3: Kiến tạo sản phẩm bảo hiểm siêu cá nhân hóa (Hyper-personalization)

Trụ cột thứ ba là khả năng kiến tạo các sản phẩm siêu cá nhân hóa, thậm chí là bảo hiểm vi mô (micro-insurance) theo nhu cầu tức thời.

AI cho phép doanh nghiệp thiết kế các gói bảo hiểm với thời hạn linh hoạt (theo giờ, theo ngày), phạm vi bảo hiểm tùy biến dựa trên lối sống cụ thể của khách hàng. Ví dụ: một gói bảo hiểm du lịch được AI tự động kích hoạt khi khách hàng đến sân bay, với các quyền lợi được tùy chỉnh dựa trên địa điểm đến và lịch sử sức khỏe của họ.

Trụ cột 4: Mô hình Agent 4.0 - Sự cộng hưởng hoàn hảo giữa người và máy

Mô hình "Agent 4.0" khẳng định rằng AI không thay thế hoàn toàn con người, mà là sự trợ lực tuyệt đối cho đội ngũ tư vấn viên chuyên nghiệp.

Trợ lý này có nhiệm vụ tổng hợp hàng núi thông tin sản phẩm phức tạp trong tích tắc, so sánh các điều khoản, soạn thảo báo giá và thậm chí dự đoán những thắc mắc tiềm ẩn của khách hàng để chuẩn bị sẵn kịch bản phản hồi tối ưu nhất.

Trụ cột 5: Vận hành "Zero Touch Claim" - Cuộc cách mạng bồi thường không chạm

Với các giải pháp AI tiên tiến trong ngành bảo hiểm, quy trình thẩm định đang diễn ra theo thời gian thực (real-time).

Khách hàng chỉ cần thực hiện thao tác đơn giản trên ứng dụng di động: chụp ảnh hóa đơn y tế hoặc hiện trường tai nạn. Công nghệ AI (kết hợp OCR và Computer Vision) sẽ tự động trích xuất thông tin, đọc hóa đơn, phân loại mã bệnh ICD, đối chiếu với quyền lợi hợp đồng và chạy các thuật toán phát hiện dấu hiệu gian lận. Quyết định chi trả có thể được đưa ra ngay lập tức.

3. Tại sao Việt Nam là "vùng đất hứa" cho AI ngành bảo hiểm phát triển?

Việt Nam đang đứng trước cơ hội vàng hiếm có để bứt phá và trở thành trung tâm Công nghệ bảo hiểm của khu vực. Sự hội tụ của ba yếu tố vĩ mô sau đây đã tạo đà mạnh mẽ cho sự bùng nổ của AI ngành bảo hiểm tại thị trường này:

-

Hành lang pháp lý đang dần hoàn thiện: Chính phủ Việt Nam đang quyết liệt thúc đẩy chuyển đổi số quốc gia. Các chính sách mới, nghị định về bảo vệ dữ liệu cá nhân (như Nghị định 13/2023/NĐ-CP) và các sandbox (cơ chế thử nghiệm) cho fintech đang tạo ra một "sân chơi" pháp lý ngày càng an toàn và minh bạch, khuyến khích các doanh nghiệp mạnh dạn ứng dụng công nghệ mới.

-

Sự thay đổi căn bản trong thói quen người dùng: Việt Nam sở hữu dân số trẻ năng động với thế hệ Gen Z và Millennials chiếm tỷ trọng lớn. Đây là thế hệ "mobile-first", có tốc độ thích nghi công nghệ cực nhanh. Họ không còn kiên nhẫn với các thủ tục giấy tờ rườm rà. Họ yêu cầu sự tiện lợi, minh bạch tức thì và tất cả mọi dịch vụ tài chính phải được xử lý "trên lòng bàn tay" thông qua smartphone.

-

Tốc độ số hóa cơ sở hạ tầng ấn tượng: Sự phổ cập nhanh chóng của mạng 5G, tỷ lệ thanh toán không dùng tiền mặt tăng trưởng phi mã và việc xây dựng hệ thống cơ sở dữ liệu quốc gia về dân cư, y tế điện tử đang tạo ra nguồn nguyên liệu "dữ liệu sạch" dồi dào. Đây là nền tảng không thể thiếu để các mô hình AI học hỏi (machine learning) và phát triển chính xác hơn tại thị trường nội địa.

Sự kỳ vọng ngày càng cao của khách hàng Việt Nam không còn là một áp lực đơn thuần, mà đã trở thành cú hích mạnh mẽ buộc các doanh nghiệp bảo hiểm truyền thống phải thay đổi toàn diện từ gốc rễ nếu không muốn bị đào thải.

4. Tầm nhìn 2026: Cuộc đua chiếm lĩnh thị phần của những doanh nghiệp "AI-First"

Bước sang năm 2026, thị trường bảo hiểm sẽ chứng kiến sự phân cực rõ rệt giữa nhóm doanh nghiệp áp dụng chiến lược "AI-first" (ưu tiên AI) và nhóm còn lại. Câu hỏi đặt ra cho các nhà lãnh đạo cấp cao không còn là "Có nên ứng dụng AI hay không?", mà là "Làm thế nào để triển khai AI nhanh nhất, sâu rộng nhất và hiệu quả nhất?".

Việc đầu tư bài bản và có chiến lược vào AI ngành bảo hiểm giúp doanh nghiệp sở hữu lợi thế cạnh tranh kép: tối ưu hóa đáng kể chi phí vận hành (OpEx) nhờ tự động hóa và gia tăng giá trị thương hiệu nhờ trải nghiệm khách hàng vượt trội. Những doanh nghiệp hành động sớm sẽ chiếm lĩnh được những phân khúc khách hàng mới - đặc biệt là giới trẻ, những người vốn trước đây cảm thấy bảo hiểm là một dịch vụ quá phức tạp, xa vời và thiếu minh bạch.

Kết luận

Ứng dụng trí tuệ nhân tạo vào bảo hiểm là một bước đi chiến lược mang tính sống còn đối với mọi doanh nghiệp trong ngành. Sự kết hợp hoàn hảo giữa sức mạnh phân tích của Predictive AI, khả năng sáng tạo của GenAI và năng lực thực thi của AI Agents đang mở ra một chương hoàn toàn mới cho ngành bảo hiểm: Một ngành công nghiệp minh bạch hơn, tốc độ nhanh chóng hơn và thực sự đặt khách hàng làm trung tâm của mọi hoạt động.